양도세

양도세는 자산 양도를 통해 이익을 본 경우에 부과하는 세금으로 양도소득세라고도 합니다. 이러한 양도소득세는 건물이나 토지, 전세권, 주식 등에 부과됩니다. 또한 재산의 규모에 따라 다르게 작용하기 때문에 조금이라도 절세하기 위해서 많은 사람들이 부담부증여를 이용합니다.

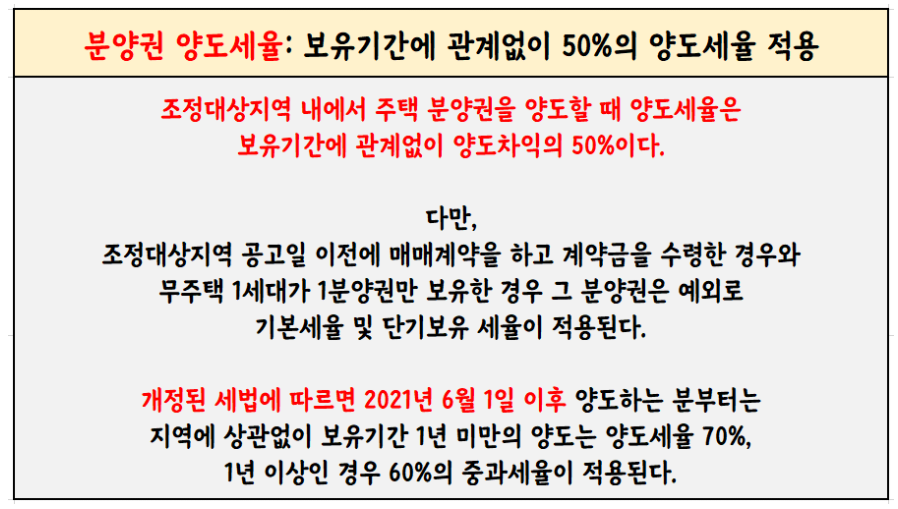

다주택자 양도세 중과세율 인상 및 주택 수 계산 시 분양권 포함

2021년 1월 1일 이후 취득한 분양권부터 주택수에 포함됩니다. 공급계약, 매매, 증여 등의 방법으로 새롭게 취득한 것을 말하며 법 시행일 전후로 분류해놓은 것은, 시행 전 1주택과 1분양권을 소유한 분들을 위함입니다. 이들을 계속 1주택자로 인정해 비과세 혜택을 주겠다는 것입니다.

양도소득세 개정안

7.10 부동산대책으로 2년 미만 보유한 주택 및 조합원입주권, 분양권 등에 대한 단기 양도세율이 인상되었습니다. 주택은 보유한 기간에 따라 기본세율과 개정된 중과세율이 다르게 적용되며 분양권은 앞으로 기본세율 없이 보유기간에 따른 중과세율이 적용됩니다. 다만 2021년 6월 1일 이후 양도분부터 적용되니 꼭 기억하시길 바랍니다.

양도소득세 계산법

과세표준금액 x 세율(%) - 누진공제액으로 계산됩니다.

과세표준금액 : 분양권에서는 프리미엄에 해당합니다.

세율, 누진공제액 : 위 사진 참고, 참고로 단일세율에는 누진공제액이 적용되지 않고 기본세율 계산 시에 적용됩니다.

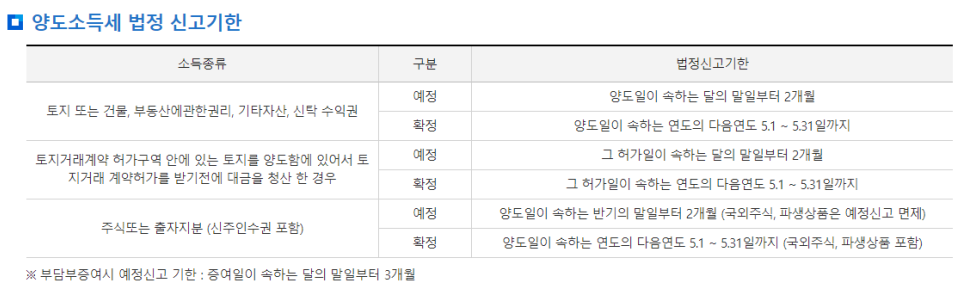

양도소득세 법정 신고기한 및 납부기한

부담부증여

증여받은 재산의 증여자에게 담보된 채무나 임대보증금 등을 수증자가 인수를 하는 형태의 증여를 말합니다. 쉽게 말하자면, 담보대출이 2억(혹은 임대보증금 2억)이 있는 5억 원짜리 아파트를 증여하는 방식을 말하는 것입니다.

5억 원의 아파트를 증여하게 되면, 5억 원에 대한 증여세를 내야 하지만 만약 아파트에 담보대출이 2억 원이 있다면 담보대출을 제외한 3억 원에 대한 증여세만 내면 됩니다. 하지만 담보대출에 대해서도 양도세가 발생하기 때문에 이 부분도 짚고 넘어가셔야 합니다. 담보를 증여하는 것도 양도소득이 되는 이유는 빚을 누군가에게 양도하는 것도 이익으로 보기 때문에 소득세를 부과하는 것입니다.

부담부증여 양도세 계산 방법

부담부증여 양도세는 양도차익에 소득세율을 곱한 것을 말합니다. 이때 양도 차익은 양도가액에서 취득가액을 뺀 것을 말합니다.

양도가액 : 증여가액 x 채무비율(채무액/증여가액)

취득가액 : 취득가액 x 채무비율(채무액/증여가액)

예를 들면, 대출을 4천만 원을 받고 6천만 원으로 취득한 부동산을 1억에 증여한다고 가정하였을 때, 부담부증여 양도세 계산을 해보겠습니다. (*채무비율은 채무액을 증여가액으로 나눈 비율을 말합니다.)

위 조건에서 채무액은 4천만 원이고 증여가액은 1억이므로 채무비율은 4천만 원/1억 원 = 40% 입니다.

양도가액[증여가액 1억 x 채무비율 40%] = 4천만 원

취득가액[취득가액 6천만 원 x 채무비율 40%] = 2400만 원

양도차익 = 양도가액 4천만 원 - 취득가액 2400만 원 = 1600만 원

소득세율

1200만 원 이하 : 6%

1200만 원 초과 4600만 원 이하 : 15% (누진공제 108만 원)

4600만 원 초과 8800만 원 이하 : 24% (누진공제 522만 원)

8800만 원 초과 1억5천만 원 이하 : 35% (누진공제 1490만 원)

1억 5천 초과 3억 원 이하 : 38% (누진공제 1940만 원)

3억 원 초과 5억 원 이하 : 40% (누진공제 2540만 원)

5억 원 초과 : 42% (누진공제 3540만 원)

소득세율에 따라서 양도차익 1600만 원은 세율 15%에 누진공제 108만 원으로 최종 계산하면

1600만 원 x 15% - 1,080,000원 = 1,320,000원입니다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받을 수 있습니다."

'부동산' 카테고리의 다른 글

| 종합부동세 총정리 (0) | 2021.10.24 |

|---|---|

| 재산세 총정리 (0) | 2021.10.23 |

| 취득세 총정리 - 주택, 증여, 일시적 2주택, 오피스텔 (0) | 2021.10.19 |

| 부동산 관련 용어 - 임대주택 (0) | 2021.10.17 |

| 부동산 관련 용어 - 사업 유형 (0) | 2021.10.16 |

댓글